导读:2015上半年国内光纤光缆厂商业绩亮眼,运营商集采数量大增,光纤价格也有所回升,市场形势一片大好。但从光纤光缆产能来看,过剩问题即将凸显,国内厂商只有加快"走出去"步伐,才能在未来市场竞争中抢占先机。

1. 2015年上半年中国光纤光缆厂商业绩亮眼

2015年上半年,随着"宽带中国"战略的实施、4G建设继续加快推进以及2015年"互联网+"项目的启动,三大运营商相继提出"提网速降网费"方案,上述政策或利好对光纤光缆行业产生了积极的影响。上半年国内光通信市场的光纤光缆需求量同比2014年同期有较大幅度增长。

国内前六的光纤光缆厂商除去杭州富通通信均已挂牌上市,排名第一的长飞上半年光纤光缆营收超过30亿元,继续巩固其龙头地位。亨通上半年业绩亮眼,紧随长飞其后,跃居第二位,同比增长率高达34.99%。烽火光纤光缆细分产品营收同比增长最为显著。另外,值得一提的是深圳特发,增长势头强劲,有望超越排名第六的江苏通鼎互联(原通鼎光电),跻身光纤光缆"寡头"阵营。

图表1 2015上半年国内主要厂商光纤光缆营收汇总

2. 电信运营商光纤光缆集采数量大增 OPGW光缆厂家

电信运营商一直是光纤光缆产业采购的主力。移动官方消息,2015-2016年中国移动采取集中招标采购的方式,光纤总数量高达9452万芯公里,光缆总数量高达9821万芯公里,轻松打破中国移动去年创下的6000万芯公里采购记录,可以说是前无古人后无来者。

自2009年中国3G发牌以来,中国移动一直都是全国乃至全球最大的光纤光缆采购者。中国电信和中国联通虽然比不过中国移动这般"财大气粗",但二者采购之和也差不多能与中国移动相抗衡。2014年中国电信的采购量稍有下滑,普通光纤2200万芯公里,普通光缆2150万芯公里,联通与电信相差不大。虽然中国电信和中国联通的采购结果还未出炉,但从二者在移动通信基站建设和固网宽带接入商的表现来看,采购数量相比2014年也一定会有所突破。

在中国移动的带动下,中国光纤出货量2015年将再创历史记录,预测2015年中国光纤的市场规模将达到2亿芯,其中1.6亿芯公里将来自三大运营商的采购。中国光纤的产能和市场规模将同时超过全球的一半。

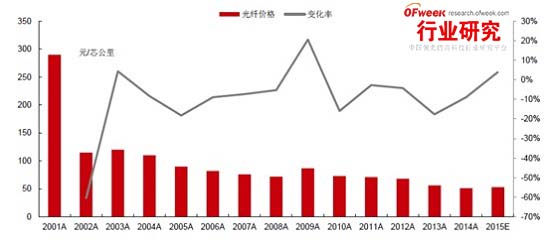

3. 光纤价格出现拐点,小有回升

2001年之前,国内各宽带运营商大规模圈地建网,导致当时光纤市场需求旺盛,而国内厂商技术实力有限,光纤和预制棒严重依赖进口,光纤价格异常昂贵。

2000年始于西方的全球IT大泡沫破灭。大量的所谓高科技公司、互联网公司纷纷倒闭。光纤光缆伴随着这一波浪潮,价格也出现暴跌,从2001年的近300元一芯公里迅速跌到120元一芯公里,之后一路跌至去年的50元一芯公里。而2015年光纤价格出现拐点,略有回升。

图表2 2001-2015年光纤价格及变化趋势

4. 光纤光缆产能过剩,国内厂商加快"走出去"步伐

原来中国光纤光缆的厂家很多,经过市场不断的洗牌淘汰,目前主要是全十家提供了80%的市场份额。近年来,随着市场需求的不断增加,各大光纤光缆厂商都不约而同地扩大产能,令市场压力增大。以长飞为例,2015年上半年长飞已试运行位于武汉长飞科技园一期的光缆投产项目,其新增的八百万芯光缆产能,将于2015年下半年全面投入使用。并在沈阳及兰州建立另外两家全资子公司,合计产能为四百万芯公里光缆;于湖北省潜江市通过采用替代的光纤预制棒技术扩充光纤预制棒的产能,首期一年产能约为500吨。

图表3 2015年1-8月中国光缆产能情况

OFweek光通讯行业高级分析师潘小星认为,从光纤光缆的产能和需求上看,光纤光缆产能过剩严重。2015年1-8月全国光缆产能已达到2.2亿芯公里,保守估计2015年底中国光缆产能将达到3亿芯公里,这几乎是全球的光缆需求量。尽管从中国上半年景气的市场表现上看,国内光纤光缆市场有些供不应求,长远来看光纤光缆过剩带来的问题势必凸显,国内厂商只有加快"走出去"步伐,迅速开辟海外市场打造国际品牌才能在竞争中赢得先机。

更多 新闻资讯 ,欢迎咨询:133-8291-7657 返回 公司首页

公司网址:www.cg-js.com